Sunday, October 30, 2022

NHNN cảnh báo thủ đoạn rửa tiền của người nước ngoài tại Việt Nam

NHNN cảnh báo phòng ngừa, phát hiện các hành vi, thủ đoạn và phương thức có dấu hiệu rủi ro cao về rửa tiền liên quan đến các giao dịch của các tài khoản do đối tượng người nước ngoài mở tại hệ thống các ngân hàng Việt Nam.

Ngân hàng Nhà nước (NHNN) vừa có văn bản số 7509 NHNN-TTGSNH cảnh

Báo và yêu cầu các tổ chức tín dụng (TCTD) và chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam phòng ngừa, phát hiện các hành vi, thủ đoạn và phương thức có dấu hiệu rủi ro cao về rửa tiền liên quan đến các giao dịch của các tài khoản do đối tượng người nước ngoài, theo VTV.

Cụ thể, về hành vi, đối tượng người nước ngoài sử dụng hộ chiếu nước ngoài, thị thực Việt Nam, địa chỉ cư trú tại Việt Nam để mở tài khoản khách hàng cá nhân, có mã tiền tệ giao dịch Việt Nam đồng (VND) tại phòng giao dịch, chi nhánh của các ngân hàng tại Việt Nam.

Các tài khoản này phát sinh giao dịch tiền chuyển đến. Sau đó, các đối tượng đến liên hệ với phòng giao dịch, chi nhánh của các ngân hàng để rút hết số tiền này bằng tiền mặt (VND) một lần hoặc nhiều lần.

Về đối tượng, quá trình đăng ký mở tài khoản khách hàng cá nhân, các đối tượng sử dụng hộ chiếu nước ngoài có dấu hiệu tẩy xóa, chỉnh sửa, dán đè hình ảnh của đối tượng lên hộ chiếu; giả mạo chữ ký, con dấu của cơ quan cấp thị thực của Việt Nam. Xác minh tại cơ quan quản lý xuất nhập cảnh không có thông tin về cấp thị thực, thông tin xuất, nhập cảnh vào Việt Nam.

Xác minh tại cơ quan đăng ký cư trú, đối tượng không cư trú tại địa chỉ được sử dụng để mở tài khoản. Thông tin quốc tịch của các đối tượng liên quan đến một số quốc gia châu Phi như: Kingdom of Lesotho, Malawi, Ghana,...

Ngoài ra, nguồn tiền chuyển đến tài khoản của đối tượng mở tại Việt Nam có nguồn gốc từ các ngân hàng nước ngoài. Ngân hàng tại Việt Nam là đơn vị trung gian trong việc giao dịch chuyển – rút tiền của các đối tượng.

Nguồn tiền này có thể được các ngân hàng nước ngoài phát hiện liên quan đến tội phạm xảy ra ở nước ngoài, sau đó thông báo cho ngân hàng tại Việt Nam phong tỏa, hoàn trả. Hoặc được các ngân hàng tại Việt Nam thông qua các nghiệp vụ ngân hàng xét thấy có dấu hiệu liên quan đến giao dịch đáng ngờ, chủ động ngăn chặn, thông báo cho các cơ quan chức năng.

Nhằm kịp thời có các biện pháp ngăn chặn và đấu tranh với các hành vi có rủi ro cao về rửa tiền, NHNN yêu cầu các TCTD khi phát hiện các dấu hiệu nêu trên cần báo cáo ngay cho cơ quan có thẩm quyền kèm theo thông tin, hồ sơ, tài liệu có liên quan (cơ quan công an quận, huyện hoặc tỉnh, thành phố trên địa bàn), đồng thời báo cáo NHNN (Cơ quan TTGSNH) việc thực hiện này

Gửi tiết kiệm tại VPBank, khách hàng tố bị mất sạch hơn 2,1 tỷ đồng, ngân hàng nói không có căn cứ hoàn tiền

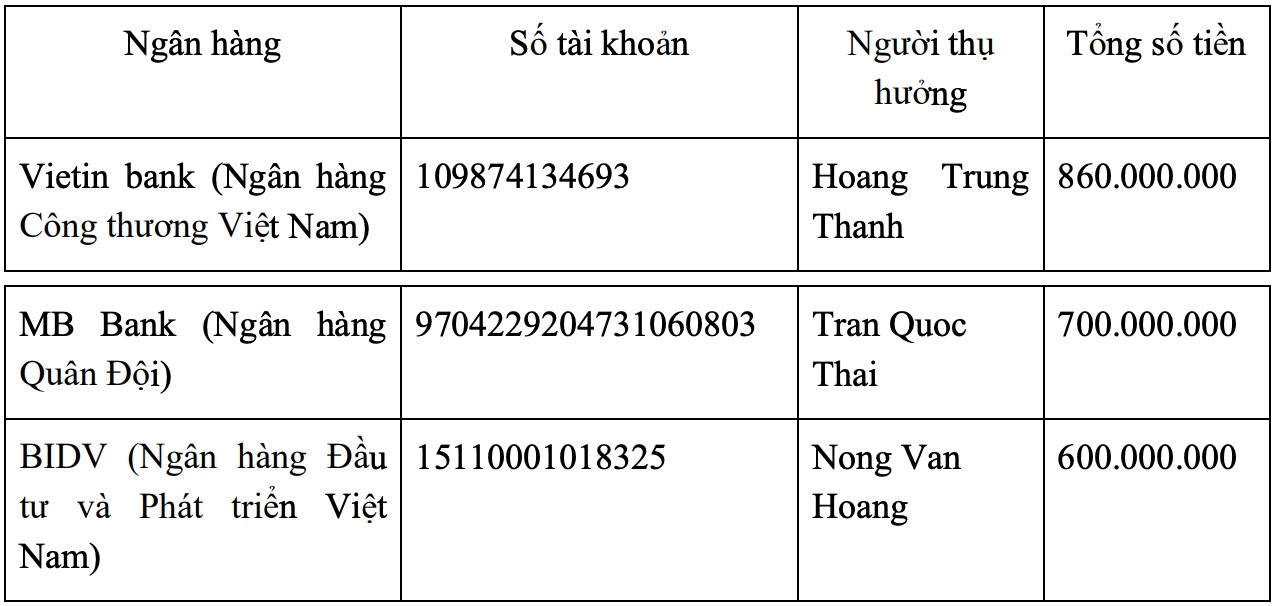

Một khách hàng của VPBank báo bị mất hơn 2,1 tỷ đồng gửi tiết kiệm trong tài khoản. Sau khi gửi giấy đề nghị thanh toán, khách hàng mới "ngỡ ngàng" khi biết toàn bộ số tiền tại VPBank bị chuyển đến 3 tài khoản tại VietinBank, MB và BIDV.

Hơn 2,1 tỷ đồng gửi ngân hàng VPBank bị rút sạch

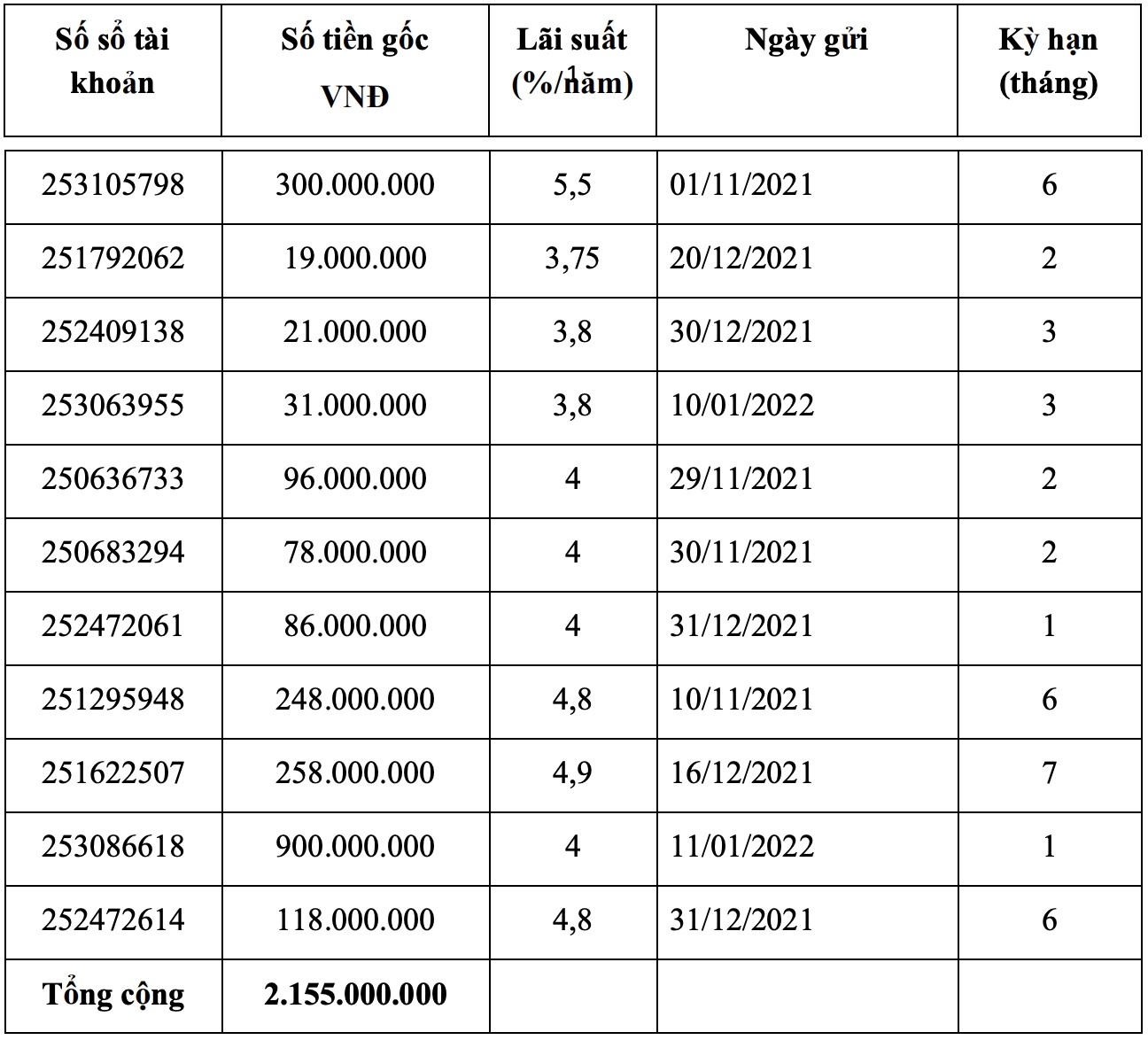

Theo đơn phản ánh gửi đến báo Lao Động, bà Nguyễn Thị Hà Chi (trú TPHCM) cho biết: "Từ tháng 11.2021 đến tháng 1.2022, tôi có gửi tiết kiệm theo hình thức tiền gửi có kỳ hạn (tự động tái tục) tại ngân hàng VPBank bằng 11 số tài khoản với tổng số tiền là 2.155.000.000 đồng.

Danh sách số tiền gửi vào VPBank của bà Hà Chi. Danh sách số tiền gửi vào VPBank của bà Hà Chi.

Danh sách số tiền gửi vào VPBank của bà Hà Chi.Ngày 2.8.2022, tôi gửi giấy đề nghị thanh toán đến Ngân hàng VPBank yêu cầu thanh toán cho tôi số tiền 2.155.000.000 đồng và tiền lãi theo thỏa thuận nhưng Ngân hàng VPBank không thực hiện thanh toán cho tôi.

Lý do Ngân hàng VPBank không thanh toán tiền cho tôi là vì ngân hàng VPBank cho rằng ngày 11.1.2022, đã có một người giả mạo tôi, gọi điện lên tổng đài tự động của Ngân hàng VPBank yêu cầu ngân hàng đổi tên truy cập, mật khẩu Internet Banking của tôi. Sau đó, ngân hàng đã cho phép người đó sử dụng tên truy cập, mật khẩu của tôi để chuyển số tiền 2,155 tỷ đồng trong tài khoản của tôi vào 3 số tài khoản khác nhau".

Theo bà Hà Chi, kẻ giả mạo đã gọi điện lên tổng đài VPBank đổi tên truy cập... sau đó chuyển 2,155 tỷ đồng vào 3 tài khoản khác nhau tại VietinBank, MB, BIDV.

Đề nghị VPBank cung cấp file ghi âm giao dịch

Hiện tại, bà Nguyễn Thị Hà Chi đề nghị VPBank cung cấp chi tiết quy trình ngân hàng đã thực hiện đổi tên truy cập, mật khẩu Internet Banking vào ngày 11.1.2022; file ghi âm cuộc hội thoại thực hiện giao dịch này.

"Đề nghị VPBank cung cấp lịch sử truy cập vào tài khoản của tôi trước thời điểm ngày 11.1.2022 để xác minh xem có hành vi lộ lọt thông tin từ ngân hàng không? Kết quả điều tra nội bộ của ngân hàng về vụ việc này, yêu cầu ngân hàng trả 2,155 tỷ đồng cho tôi.

Tuy nhiên, tại các công văn của Ngân hàng VPBank trả lời tôi (Công văn số 320/2022/CV-VPB ngày 19.2.2022; Công văn số 494/2022/CV-VPB, Công văn số 963/2022/CV-VPB, Công văn số 1266/2022/CV-VPB ngày 17.5.2022), đều lảng tránh trả lời quy trình chi tiết ngân hàng đã thực hiện để cấp đổi tên truy cập, mật khẩu Internet Banking của tôi với đối tượng giả danh tôi như thế nào, cũng không cung cấp file ghi âm giao dịch này cho tôi mà sẽ cung cấp cho cơ quan có thẩm quyền.

Và cuối cùng, tại Công văn phúc đáp số 2072/CV-VPB ngày 3.6.2022, Ngân hàng VPBank đã trả lời tôi: "Tính năng cấp lại tên đăng nhập và mật khẩu đăng nhập Internet Banking qua hệ thống tổng đài tự động không ghi nhận bản ghi âm". Đối với yêu cầu thanh toán tiền tôi đã gửi tới ngân hàng, ngân hàng từ chối thanh toán".

Trong đơn phản ánh, bà Hà Chi cho rằng: "Tôi đã tin tưởng gửi tiền cho Ngân hàng VPBank. Đây là số tiền mồ hôi nước mắt nửa đời tôi tích cóp mới được. VPBank thay mặt tôi quản lý tiền của tôi và có tính các khoản chi phí dịch vụ. Nhưng hệ thống bảo mật của VPBank quá lỏng lẻo nên đã để các đối tượng lừa đảo qua mặt VPBank. Người bị lừa là ngân hàng VPBank chứ không phải là tôi".

VPBank nói kẻ gian đã kích hoạt Esim trên tổng đài nhà mạng

Trao đổi với phóng viên Báo Lao Động, đại diện VPBank cho biết: "Sau khi tiếp nhận và kiểm tra thông tin phản ánh, VPBank đã khóa các dịch vụ để ngăn chặn khả năng phát sinh thêm giao dịch rủi ro trên tài khoản và ngay lập tức gửi công văn đến các Ngân hàng thụ hưởng để yêu cầu hỗ trợ thu hồi tiền đối với các giao dịch chuyển tiền từ tài khoản thanh toán của Khách hàng. Tuy nhiên, các Ngân hàng thụ hưởng đều phản hồi với nội dung không có cơ sở chuyển lại do không có căn cứ theo quy định của pháp luật".

Về phương thức lừa đảo, chiếm đoạt tiền trên tài khoản của khách hàng, phía VPBank phản hồi như sau:

Bước 1: Qua trao đổi với khách hàng được biết, kẻ gian gọi điện cho khách hàng tự xưng là nhân viên nhà mạng đề nghị hỗ trợ nâng cấp sim cho khách hàng. Sau khi khách hàng làm theo hướng dẫn, tổng đài nhà mạng đã kích hoạt Esim trên điện thoại.

Bước 2: Tổng đài tự động của VPBank nhận được cuộc gọi từ số sim trước đó đăng ký dưới tên khách hàng yêu cầu cấp lại tên đăng nhập Internet Banking. Tên đăng nhập tài khoản Internet Banking được gửi về email mà khách hàng đã đăng ký trước đó với ngân hàng.

Bước 3: Tổng đài tự động của VPBank tiếp tục nhận được cuộc gọi từ sim khách hàng đã đăng ký báo quên mật khẩu và yêu cầu cung cấp lại mật khẩu đăng nhập mới.

Bước 4: Trên hệ thống thể hiện sổ tiết kiệm của khách hàng thực hiện tất toán và phát sinh các giao dịch chuyển tiền đi ngay sau khi được cấp lại mật khẩu. "Sau khi nắm đầy đủ thông tin vụ việc, VPBank đã chuyển vụ việc cho cơ quan điều tra và báo cáo các cơ quan chức năng có liên quan theo đúng quy định.

Hiện tại, VPBank chưa nhận được kết luận điều tra, xác minh của Cơ quan Công an", đại diện VPBank cho biết.

Qua kiểm tra, VPBank nhận thấy một số thông tin cá nhân của khách hàng được đăng tải công khai trên mạng Internet như số điện thoại, email, họ tên. Ngoài ra, VPBank nhận thấy việc sở hữu Esim có thể giúp kẻ gian tiếp cận được các thông tin cá nhân khác như ngày tháng năm sinh, số Chứng minh thư nhân dân thông qua việc dùng sim nhắn tin tới đầu số của nhà mạng. Tất cả các thông tin này đều có thể đã bị kẻ gian lợi dụng để thực hiện việc lừa đảo, chiếm đoạt tài sản của khách hàng.

VPBank nói gì về phương thức cấp user Internet Banking qua tổng đài tự động và vấn đề bồi hoàn cho khách?

Giải thích thêm về phương thức cấp lại mật khẩu, user đăng nhập dịch vụ Internet Banking (Dịch vụ ngân hàng điện tử) qua tổng đài tự động (IVR), VPBank cho biết đây là một trong các tính năng cung cấp cho khách hàng, thuộc dịch vụ Phone Banking, là một trong những dịch vụ ngân hàng điện tử được VPBank quy định cụ thể tại bản điều kiện giao dịch chung về dịch vụ ngân hàng điện tử.

Đây là một tài liệu được ban hành kèm theo Giấy đăng ký kiêm hợp đồng mở và sử dụng các dịch vụ ngân hàng điện tử (dành cho khách hàng cá nhân) và được công bố công khai trên website của ngân hàng. Khi ký hợp đồng sử dụng dịch vụ ngân hàng điện tử, khách hàng đã đồng thời chấp nhận các điều kiện giao dịch chung này. Văn bản này được ngân hàng ban hành công khai trên website và được áp dụng với tất cả các khách hàng sử dụng dịch vụ ngân hàng điện tử.

Đối với phương thức xác thực khi sử dụng dịch vụ Phone Banking, theo thỏa thuận tại bản điều kiện giao dịch chung thì phương thức xác thực giao dịch sẽ do ngân hàng ban hành, áp dụng theo các chuẩn mực phổ biến trên thị trường tại từng thời điểm, đảm bảo an toàn, tiện lợi và dễ sử dụng cho khách hàng.

"Đối với trường hợp của khách hàng Hà Chi, khi tổng đài nhận được cuộc gọi từ số sim điện thoại mà khách hàng đã đăng ký với ngân hàng đề nghị cấp lại user, mật khẩu thì hệ thống đã yêu cầu cung cấp thêm các thông tin cá nhân khác liên quan đến tài khoản để xác thực trước khi cấp lại theo yêu cầu mà không cần sử dụng mã TPIN", đại diện VPBank cho biết.

Về vấn đề bồi hoàn theo đề nghị của khách hàng trong vụ việc này, VPBank cho rằng: "Rất lấy làm tiếc là chưa có cơ sở để thực hiện và sẽ tiếp tục đợi kết luận của cơ quan chức năng".

Friday, October 28, 2022

9 bước lập kế hoạch kinh doanh hoàn hảo

Kế hoạch kinh doanh- bạn thấy nó thế nào? Nó là hướng đi, bản đồ, checklist các việc cần làm, các khó khăn có thể gặp? các hành động cụ thể?....

Chém gió tí chút xem nào? Thực tế đúng là chém gió thôi- một khung xương lỏng lẻo để hình dung, bắt tay vào việc thì mỗi người mỗi khó, mỗi lúc mỗi khác. Còn người thành công họ có nói cũng lược đi các phần không thích nói rồi.

Bước 1: Lập kế hoạch kinh doanh từ ý tưởng độc đáo

Ý tưởng giống như linh hồn khi bạn bắt đầu lập bản kế hoạch kinh doanh, đó là nền tảng để bạn thành công, là mục tiêu mà bạn muốn xây dựng. Chính vì vậy bước đầu tiên trước khi lập bản kế hoạch kinh doanh chi tiết là hãy xây dựng cho mình một ý tưởng thật độc đáo.

Xây dựng ý tưởng kinh doanh

Đừng ngại nó điên rồ hay viển vông, không ai đánh thuế giấc mơ, điều quan trọng là cách bạn hiện thực hóa giấc mơ ấy như thế nào thôi. Như ai đã từng nghĩ loài người có thể làm chủ bầu trời cho đến khi anh em nhà Wright sáng tạo ra máy bay?

Thế nên khi bắt đầu làm kế hoạch kinh doanh hãy tìm một ý tưởng tiềm năng, ít "đụng hàng" nhất, điều này quyết định tới hơn 50% tỷ lệ thành công của bạn.

Bước 2: Đặt ra các mục tiêu và thành quả cần đạt được khi lên kế hoạch kinh doanh

Dĩ nhiên muốn vẽ ra con đường thì bạn phải có điểm đầu và điểm cuối, những mục tiêu và thành quả chính là động lực để bạn cố gắng, là cái đích cho mọi ý tưởng của bạn. Liệt kê các mục tiêu sẽ giúp bạn tạo lập lên kế hoạch kinh doanh chi tiết và chính xác hơn.

Đặt ra mục tiêu cho kế hoạch kinh doanh của bạn

Bước 3: Nghiên cứu và phân tích thị trường trước khi xây dựng kế hoạch kinh doanh

“Biết địch biết ta, trăm trận trăm thắng”, thương trường là cuộc chiến khốc liệt giữa hàng trăm kẻ đối đầu khác nhau, muốn vươn lên bạn buộc phải hiểu rõ mọi yếu tố môi trường xung quanh, đây là một bước cực kì quan trọng trong cách lập bảng kế hoạch kinh doanh mà bạn cần nhớ.

Để lập một kế hoạch kinh doanh thì bạn cần hiểu về thị trường mình nhắm tới, hiểu tập khách hàng mục tiêu của mình, hiểu đối thủ, hiểu lĩnh vực kinh doanh. Hãy trang bị cho mình đầy đủ kiến thức nhất có thể!

Nghiên cứu và phân tích thị trường

Bước 4: Lập biểu đồ SWOT – Điểm mạnh, điểm yếu, cơ hội, thách thức

Hiểu người giờ đến lượt bạn phải hiểu chính mình, lập ra biểu đồ SWOT giúp bạn thống kê lại bản thân mình có thế mạnh gì để cạnh tranh, cần khắc phục và phải vượt qua những gì.

Khi đã hiểu rõ các tiềm năng của mình bạn sẽ có cách lập kế hoạch kinh doanh hiệu quả, chính xác hơn, không bị sa lầy vào những kế hoạch bất khả thi. Ví dụ điểm mạnh của bạn nằm ở nguồn hàng giá rẻ nhưng chất lượng chỉ đạt mức trung bình, vậy thì khi lên kế hoạch bán hàng bạn phải tập trung vào chiến lược giá thay vì chất, như vậy mới tận dụng được lợi thế cạnh tranh của mình.

Cách viết kế hoạch kinh doanh hiệu quả nhất là lập biểu đồ SWOT

Bước 5: Xác lập mô hình tổ chức kinh doanh

Bạn có một ý tưởng thật sự vĩ đại, có một kế hoạch thật sự to lớn, và liệu bạn có làm được một mình? Không đúng không, bạn cần người cùng chung chí hướng, bạn cần những nhân viên chuyên môn khác nhau.

Lúc này bạn không thể để mọi thứ loạn lên được, bạn cần tạo lập bản kế hoạch kinh doanh trong đó hệ thống phân chia hợp lý, có sự phối hợp giữa có bộ phận để tạo ra hiệu quả tốt nhất. Hãy xác lập mô hình kinh doanh của mình!

Xây dựng mô hình kinh doanh

Bước 6: Lập kế hoạch Marketing

Một trong các bước xây dựng kế hoạch kinh doanh là lập kế hoạch marketing. Đừng quên quảng bá, truyền thông thương hiệu, đây là bước có vẻ không liên quan nhưng thực chất nó rất quan trọng, quyết định trực tiếp đến khả năng tiêu thụ sản phẩm của bạn.

Ngay từ lúc khởi nghiệp hãy thực hiện Marketing, một chiến lược dài hơi và linh hoạt sẽ giúp bạn tiếp cận khách hàng và mở rộng thị trường dễ dàng hơn, đây cũng là một trong những hướng dẫn cách lập bản kế hoạch kinh doanh khôn ngoan nhất!

Bước 7: Lập kế hoạch quản lý nhân sự

Việc kinh doanh của bạn sẽ ngày càng mở rộng, nhân viên tăng lên hàng chục, thậm chí hàng trăm người, bạn không thể quản lý trực tiếp mỗi người bọn họ được. Nên có một hệ thống chuyên môn giúp bạn lên kế hoạch quản lý, đào tạo, hướng dẫn và phát triển kĩ năng cho nhân viên.

Lập kế hoạch quản lý nhân sự

Bước 8: Lập kế hoạch quản lý tài chính

Việc quản lý dòng tiền trong một doanh nghiệp là rất quan trọng, nếu bạn không biết phân bổ hợp lý rất có thể lãi không bù nổi lỗ. Cần những khoản phí gì, khi nào chi ra, khi nào thì thu vào,... Tất cả các câu hỏi đó nên đưa vào một bản kế hoạch cụ thể.

Bước 9: Kế hoạch thực hiện

Khi đã lập bản kế hoạch kinh doanh chi tiết, giờ là lúc bạn vạch kế hoạch triển khai từng bước, hãy đảm bảo rằng mọi thứ đều theo chuẩn quỹ đạo mà bạn đã vạch sẵn, nếu có thay đổi thì phải luôn dự trù để mọi thứ không rối tung lên.

Trên đây là 9 bước hướng dẫn lập kế hoạch kinh doanh mà bạn cần nhớ khi bắt tay vào thực hiện. Hi vọng sau bài viết này bạn sẽ biết cách làm kế hoạch kinh doanh một cách hiệu quả, hỗ trợ cho quá trình phát triển sự nghiệp của bạn.

Nhiều người rút tiền ngân hàng để gửi bên ngoài lấy lãi cao: Ngân hàng lên tiếng cảnh báo rủi ro

Gần đây có hiện tượng người dân rút tiền trước hạn tại các tổ chức tín dụng vì "nghe gợi ý, tin vào lời hứa lãi suất cao của một số cá nhân" và chuyển toàn bộ số tiền này sang gửi tại các tổ chức không có chức năng nhận tiền

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank – VPB) vừa gửi thư tới nhiều khách hàng để khuyến cáo về việc gửi tiền.

VPBank cho biết, gần đây có hiện tượng một số người dân rút tiền trước hạn tại các tổ chức tín dụng hoặc đã đến tổ chức tín dụng để gửi tiền nhưng lại "nghe gợi ý, tin vào lời hứa lãi suất cao của một số cá nhân" và chuyển toàn bộ số tiền này sang gửi tại các tổ chức không có chức năng nhận tiền gửi.

Theo VPBank, việc các tổ chức không có chức năng nhận tiền gửi nhưng lại cố tình nhận tiền gửi của người dân, hứa hẹn trả lãi cao là hành vi vi phạm pháp luật, có thể gây ra tổn thất, thiệt hại tiền/ tài sản của khách hàng.

Tại Việt Nam, các Ngân hàng thương mại nói chung, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đều được pháp luật cho phép nhận tiền gửi, sử dụng tiền gửi để hoạt động, cho vay bảo đảm tuân thủ qui định pháp luật, chịu sự kiểm soát chặt chẽ của Ngân hàng nhà nước Việt Nam. Các khoản tiền gửi luôn được quản lý chặt chẽ, bảo đảm an toàn theo qui định pháp luật, chịu sự giám sát, quản lý chặt chẽ của Ngân hàng nhà nước Việt Nam.

Ngân hàng nhà nước ( với vai trò của Ngân hàng trung ương cũng như là vai trò của cơ quan quản lý hoạt động Ngân hàng ) luôn xây dựng, hoạch định chính sách tiền tệ cũng như các chính sách quản lý ngân hàng với mục tiêu kiên định trong việc việc điều hành để góp phần đảm bảo an toàn hoạt động ngân hàng nói chung và an toàn cho người gửi tiền nói riêng .

Với mục tiêu nâng cao chất lượng, bảo đảm an toàn tài sản, hoạt động ngân hàng, VPBank luôn chú trọng, tăng cường, nâng cao công tác quản trị rủi ro. Lượng vốn lớn giúp VPBank củng cố năng lực tài chính, đảm bảo tốt các chỉ tiêu an toàn hoạt động cũng như đảm bảo an toàn cho việc gửi tiền của người dân.

VPBank khuyến cáo người dân không nên gửi tiền tại các tổ chức không có chức năng nhận tiền gửi theo quy định pháp luật, tránh ảnh hưởng, rủi ro đối với người gửi tiền.

Minh Vy

Wednesday, October 26, 2022

VNINDEX - BỨC TRANH TOÀN CẢNH MỐC 1000 ĐIỂM

|

Tuesday, October 25, 2022

Vì sao có căn cước công dân gắn chip vẫn cần tài khoản định danh điện tử?

TTO - Theo Bộ Công an, việc sử dụng tài khoản định danh điện tử sẽ đáp ứng yêu cầu quản lý đối với giao dịch điện tử trên môi trường mạng nhằm hạn chế hoạt động lừa đảo, chiếm đoạt tài sản, xâm phạm danh dự, nhân phẩm...

Công an làm thủ tục cấp căn cước công dân cho người dân - Ảnh: DANH TRỌNG

Hiện nay, nhiều người dân vẫn còn thắc mắc tại sao có căn cước công dân gắn chip rồi vẫn cần tài khoản định danh điện tử, điều này có gây lãng phí, phát sinh thêm nhiều thủ tục phiền hà hay không...?

Về việc này, Bộ Công an cho hay, hiện nay việc định danh và xác thực cá nhân khi thực hiện các giao dịch ngoài đời thực chủ yếu dựa trên một số giấy tờ nhân thân đã được quy định như chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu.

Trong khi đó, việc giải quyết thủ tục hành chính trên môi trường điện tử hiện nay cũng chưa có cơ chế để định danh, xác thực thông tin người dùng bảo đảm tính chính xác, đồng nhất, có kiểm chứng.

Điều này ảnh hưởng trực tiếp đến hiệu quả cung cấp và sử dụng dịch vụ hành chính công trực tuyến.

Mặt khác, Bộ Công an với vai trò là cơ quan quản lý dân cư nhận thấy cần có trách nhiệm trong việc xác thực, định danh công dân trên môi trường điện tử, góp phần xác định chính xác thông tin công dân, phục vụ công tác quản lý, phòng chống tội phạm, phòng chống dịch bệnh.

Bên cạnh đó, việc ứng dụng định danh và xác thực điện tử đối với cá nhân còn đáp ứng yêu cầu quản lý đối với giao dịch điện tử trên môi trường mạng nhằm hạn chế hoạt động lừa đảo, chiếm đoạt tài sản, xâm phạm danh dự, nhân phẩm, uy tín gây mất an ninh quốc gia, trật tự, an toàn xã hội.

Công dân có thể ngồi tại nhà để thực hiện nhiều dịch vụ công (đã được tích hợp trên ứng dụng định danh điện tử), mà không cần phải trực tiếp đến trụ sở các cơ quan nhà nước.

Ngoài ra, công dân khi sử dụng danh tính điện tử, hệ thống sẽ tự động điền thông tin của công dân vào các đăng ký mà không phải khai báo, điền thông tin nhiều lần như trước đây.

Việc này giúp tiết kiệm được nhiều thời gian, chi phí cho các loại biểu mẫu kê khai, giảm nhiều khâu thủ tục cần giải quyết.

Công dân có thể thay thế căn cước công dân vật lý và các loại giấy tờ mà công dân đăng ký tích hợp hiển thị trên ứng dụng định danh điện tử quốc gia như: giấy phép lái xe, đăng ký xe, thẻ bảo hiểm y tế...

Công dân có thể thực hiện các giao dịch tài chính (thanh toán hóa đơn điện, nước, đóng bảo hiểm xã hội, y tế, chuyển tiền…).

Theo Bộ Công an, danh tính điện tử của công dân Việt Nam gồm số định danh cá nhân (mã số trên căn cước công dân), họ, tên đệm và tên, ngày, tháng, năm sinh, giới tính, quốc tịch, nơi đăng ký thường trú; ảnh chân dung và vân tay.

Tài khoản định danh điện tử bao gồm tên đăng nhập (là mã số định danh cá nhân của công dân) và mật khẩu (được gửi qua tin nhắn SMS cho mỗi cá nhân). Tài khoản này đã được Bộ Công an xác thực thông qua hệ thống cơ sở dữ liệu quốc gia về dân cư, đảm bảo tính chính xác, duy nhất và không thể giả mạo.

Khi thực hiện các thủ tục đăng ký cấp tài khoản định danh điện tử, công dân cần chuẩn bị căn cước công dân gắn chip còn thời gian hiệu lực. Trường hợp công dân mất căn cước công dân gắn chip hoặc căn cước công dân quá hạn thì có thể thực hiện thủ tục đăng ký cấp tài khoản định danh điện tử kèm cấp căn cước công dân gắn chip tại cơ quan công an.

Công dân cần chuẩn bị thông tin về các loại giấy tờ mà công dân muốn đăng ký tích hợp vào tài khoản định danh điện tử để cung cấp cho cơ quan công an.

DANH TRỌNG

Bộ Công an cảnh báo 8 thủ đoạn lừa đảo qua mạng

Theo Cục Cảnh sát hình sự Bộ Công an, tội phạm lừa đảo chiếm đoạt tài sản qua mạng chiếm tỷ lệ ít trong cơ cấu tội phạm hình sự nhưng gây hậu quả đặc biệt nghiêm trọng, chiếm đoạt hàng ngàn tỉ đồng mỗi năm.

Lừa đảo qua mạng ngày càng tinh vi, phức tạp

Trao đổi với Thanh Niên, đại diện Cục Cảnh sát hình sự (C02) Bộ Công an cho biết, thời gian qua, tình hình tội phạm và vi phạm pháp luật liên quan đến hoạt động lừa đảo chiếm đoạt tài sản vẫn diễn biến phức tạp, với thủ đoạn tinh vi, xảy ra tại nhiều địa phương, trên nhiều lĩnh vực và đặc biệt là lừa đảo chiếm đoạt tài sản trên không gian mạng có chiều hướng gia tăng.

Theo thống kê, hàng năm, toàn quốc xảy ra khoảng 2.000 vụ án lừa đảo chiếm đoạt tài sản. Tuy chỉ chiếm tỷ lệ khoảng 4% trong cơ cấu tội phạm hình sự, nhưng loại tội phạm lừa đảo này gây hậu quả đặc biệt nghiêm trọng, số tiền bị chiếm đoạt lên tới hàng ngàn tỉ đồng; có vụ số người bị hại lên đến hàng chục ngàn người, hoặc một người bị chiếm đoạt hàng chục tỉ đồng chỉ trong thời gian ngắn.

Gần đây, Công an tỉnh Thanh Hóa triệt phá băng nhóm lừa đảo chiếm đoạt tài sản với thủ đoạn sử dụng công nghệ cao, lập sàn giao dịch tiền ảo trên trang web tradenew.io với tổng số tiền giao dịch trên 1.000 tỉ đồng, chiếm đoạt tiền của người đầu tư. Công an Thanh Hóa cũng triệt phá nhóm đối tượng lập sàn thương mại điện tử Bigbuy24h.com để chiếm đoạt tài sản do Nguyễn Văn Anh (40 tuổi, trú Q.Long Biên, Hà Nội) cầm đầu, với tổng số tiền chiếm đoạt hơn 517 tỉ đồng…

Hay Công an Hà Tĩnh đấu tranh triệt phá đường dây lừa đảo chiếm đoạt tài sản qua mạng bằng hình thức tuyển cộng tác viên bán hàng online, bắt giữ, triệu tập 83 đối tượng, khởi tố 41 bị can...

Công an tỉnh Bắc Ninh phối hợp với C02 phá chuyên án, bắt nam sinh lớp 12 cầm đầu cùng 7 đồng phạm có hành vi hack, chiếm quyền sử dụng tài khoản Facebook, sau đó lừa các nạn nhân là người quen của chủ tài khoản chuyển tiền vào tài khoản do nhóm đối tượng chỉ định. Chuyên án này, các đối tượng đã lừa hơn 10 tỉ đồng của hơn 100 bị hại trên cả nước.

Đây là những vụ án lớn mới được triệt phá, cho thấy tình trạng tội phạm lừa đảo qua mạng hoạt động ngày càng tinh vi và diễn biến phức tạp.

|

| Tội phạm lừa đảo qua mạng ngày càng tinh vi, nguy hiểm, gây thiệt hại lớn TN |

Vì sao tội phạm lừa đảo có xu hướng gia tăng?

Đại diện C02 cho biết, nguyên nhân tội phạm lừa đảo vẫn tồn tại và có xu hướng gia tăng là do công tác tuyên truyền chưa được sâu, rộng dẫn đến việc người dân chưa hiểu biết, cập nhật đầy đủ, chính xác thông tin về quy hoạch, chế độ, chính sách xã hội, đầu tư sản xuất... Một số bộ phận người dân nhận thức pháp luật còn hạn chế, nhất là ở vùng sâu, vùng xa thiếu hiểu biết về chủ trương, chính sách và nhẹ dạ cả tin, hám lợi… để tội phạm có cơ hội lừa đảo chiếm đoạt tài sản.

Bên cạnh đó, một số văn bản quy phạm pháp luật trên một số lĩnh vực liên quan còn chưa đầy đủ, thiếu đồng bộ, chưa phù hợp với thực tiễn nên tội phạm lừa đảo lợi dụng hoạt động.

Ngoài ra, công tác quản lý nhà nước trong một số lĩnh vực như tài chính, ngân hàng, an ninh mạng, đất đai, công chứng… còn tồn tại sơ hở, thiếu sót. Quy định của pháp luật về xử lý tội phạm và vi phạm pháp luật liên quan đến lừa đảo chiếm đoạt tài sản còn một số khó khăn, vướng mắc trong việc áp dụng, xử lý chưa được hướng dẫn, sửa đổi, bổ sung kịp thời.

Subscribe to:

Comments (Atom)